商業銀行は、日常みなさんが利用をしている身近な金融機関です。預金や貸し出し、資金の運用などお金にまつわる事業を行う事業体でしたが、最近では様々な新たな業務を展開しています。今回は商業銀行について、ビジネスモデルや特徴、最近の動向、給与などについて徹底解説したいと思います。

商業銀行のビジネスモデルとは

よく耳にする言葉で銀行を「金融機関」と呼んだりする事があります。銀行のビジネス、業務である「金融」とは、一体どう言うことを指すのでしょうか。金融とは「資金に余裕がある人が資金を必要としている人に資金を融通すること」です。「資金を融通する」を略して、「金融」と呼んでいます。銀行はこの金融を生業としています。

銀行のビジネスモデルの詳細は、以下の通りです。

個人や企業から預金という形でお金を預かります。それらのお金を個人や企業へ貸し出し、その際の貸し出しを行った金利によって利益を得ています。

他にも、個人や企業から集めた資金を使って、国債などの債権や株式を購入し、利益を生み出します。その利益の一部を預金者や投資家へ利息という形で還元しています。大まかにこのような業務を行っていますが、商業銀行はメガバンク、地方銀行など規模により顧客や業務の範囲が変わってくることも特徴的です。近年では、「金融」の部分だけでなく、企業への事業のアドバイスや商品開発など「事業のアドバイザー」のような新たな業務も加わっています。

国内の有力中心となる商業銀行は

日本の商業銀行の売上高トップ三社は三菱UFJフィナンシャルグループ、三井住友フィナンシャルグループ、みずほフィナンシャルグループの順となっています。

3社の会社概要、企業理念の紹介

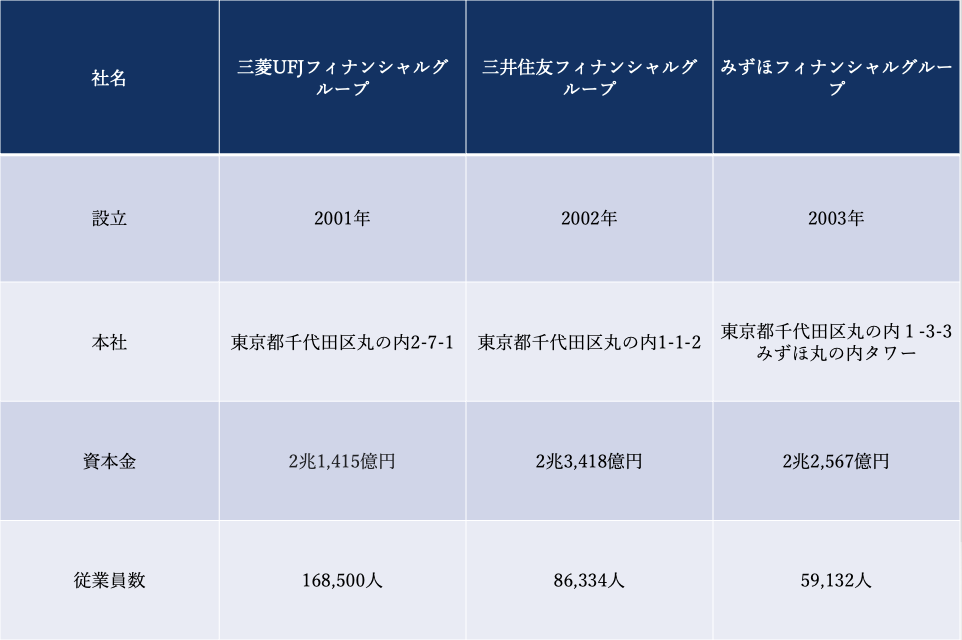

3社の会社概要は以下のとおりです。いずれも2022年3月31日現在のものです。

以上のランキングは売上高ベースのランキング、実績となっています。「フィナンシャルグループ」とは金融機関の持株会社です。フィナンシャルとは、「金融の」という意味であり、社名が「〜フィナンシャルグループ」となっている場合は、その会社がその金融グループの総元締めの金融持株会社です。

例えば「三菱UFJフィナンシャルグループ」は、三菱東京UFJ銀行、三菱UFJ信託銀行、三菱UFJ証券、三菱UFJニコスといった企業を傘下におさめる金融持株会社です。

事業の内容は「傘下子会社およびグループの経営管理、ならびにそれに付帯する業務」であり「三菱UFJフィナンシャルグループ」自身は金融に関する業務は行っていません。つまりは、すべての銀行業務を合わせた売上高、規模を示しています。

また、各社の理念は次のとおりです。

・三菱UFJフィナンシャルグループ

世界が進むチカラになる

・三井住友フィナンシャルグループ

お客様に、より一層価値あるサービスを提供し、お客様と共に発展する

・みずほフィナンシャルグループ

日本、そして、アジアと世界の発展に貢献し、お客さまから最も信頼される、グローバルで開かれた総合金融グループ

3社の売上高の比較

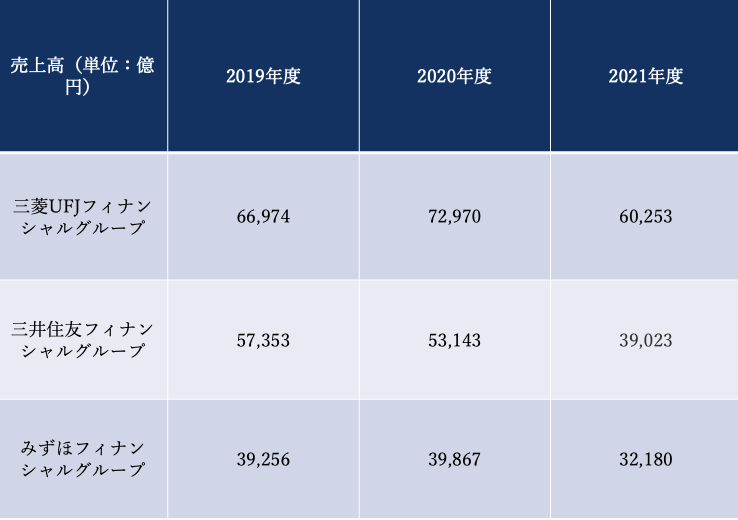

3社の直近3年間の売上高をみてみましょう。

業界の動向としては数字をみても明確で、2021年が3社とも売上は減収となっています。新型コロナウィルス感染症の感染拡大などの要因から、世界経済の不透明感が高まりました。商業銀行の2020年-2021年の業界規模は前年比11.2%減となっています。

新型コロナ感染拡大、社会問題となっている人口減少や高齢化の加速など様々な要因が重なり市場規模が減少しました。このような情勢から融資を行った企業の経営悪化による貸し倒れ、引当金の積み増しが多数となりマイナスの要因が重なりました。2020年-2021年の金融業界のセグメント動向は、銀行が11.2%の減少。景気動向としてはマイナスの傾向となっています。三菱UFJフィナンシャルグループの業績が好調な理由の一つとして、与信に関わる費用である「与信関係費用」が大幅に減ったことにあります。金融機関は融資先が倒産するリスクなどを考え、決算で事前に「与信関係費用」を計上。しかし、コロナ禍の影響で倒産する企業が予想よりも少なかったため、与信関係費用が減ったと考えられます。

商業銀行の最近の動向~マスコミ報道から

三菱UFJ銀行、三井住友銀行、みずほ銀行など大手銀行では紙通帳の利用や、通帳の発行など2021年〜22年にかけて新設される手数料が多数あります。通帳は電子化が進んでおり、新規で紙の通帳が作成できない、WEB通帳への促しなどが始まっています。このような流れから、銀行ビジネスの構造変化により様々な手数料が設けられたり、保険や投資信託を売ったりすることに注力しているのです。店舗やATMを縮小し、振り込みなどはインターネットの利用を促進し、ATMはコンビニエンスストアなどで利用するようになっています。

三井住友銀行の広報部によると、新規で口座を開設する顧客の約6割にWeb通帳を選択されており、一般的なサービスとなっているとのことです。今後このように、銀行でもデジタル化が益々加速していきそうです。

また上記のようなデジタル化が進むことで、コスト削減や支店も減少し行員の人数も激減する事が予想されています。

2024年までの間にメガバンク3行で合わせて3万人超の人員減が見込まれ、みずほ銀行では、同行の人員は21年度末に1万1000人減(2016年度末比)に達する見込みです。さらに、2026年度末までに計1万9000人減(同)を目指す予定となっています。

日銀の超低金利政策による預金金利と貸出金利の利ざやで稼ぐと言うビジネスモデルが崩れたこと、世界的なコロナウィルス感染症の脅威、世界情勢が不安定になっていることからあらゆる面での変革が起こる過渡期となっているといっても過言ではないでしょう。

給与水準

3社の給与水準を確認してみましょう。

・三菱UFJフィナンシャルグループ(2021年度有価証券報告書から)

平均年齢41.1歳、平均勤続年数15.7年、平均年間給与10,707,000円

・三井住友フィナンシャルグループ(2021年度有価証券報告書から)

平均年齢40.0歳、平均勤続年数15.8年、平均年間給与11,424,000円

・みずほフィナンシャルグループ(2021年度有価証券報告書から)

平均年齢41.4歳、平均勤続年数17.0年、平均年間給与9,934,000円

商業銀行は給与の水準は高く、就職先として人気の理由がわかります。