みなさんの中にも「保険」に加入されている方も多いのではないでしょうか。保険会社は取り扱う内容や保証により会社や取り組みも変わってきます。

では、その保険会社について、ビジネスモデルや各社の特徴、業界の動向、給与などについて解説します。

保険会社のビジネスモデルとは

生命保険会社のビジネスモデルは、簡単に表現すれば「加入者から集めた資金を元に加入者が病気やケガなどの被害に遭った際に保険金を支払う」ことです。加入者が支払う保険料と、その運用益で利益を得ています。

病気や怪我など、生死に関するリスクに備える生命保険、家や車など、物品の損害リスクに備える損害保険とありますが、今回は生命保険のビジネスモデルについて詳しくみてみましょう。定期的に加入者から保険料を受領し、もしも加入者が病気などにより死亡した場合に、遺族に保険金を支払います。定められた契約期間後も加入者が生存している場合には、元利金を取り崩す形で満期保険金が支払われます。

保険料は、保険金の支払いのために預かるものですが、万が一不足してしまったりしないように以下の3つの要素から計算されています。

・予定死亡率

1年間にどれくらいの人が死亡するのかを表す数値

・予定利率

保険料を運用して得られる収益を保険料から割り引く際に用いられる数値

・予定事業費率

経営において必要になる経費が保険料に占める割合

このような計算を基にして、運用収入が予定利率を上回った場合は、受け取った保険料の金額よりも支払う保険金の金額は少なくなり、その差分が生命保険会社の利益となります。同じように、事業費が予定事業費率以下に収まったような場合にも利益が生まれ収益としています。また、生命保険会社は、それらの利益をさらに国債や社債を使用して運用を行なっています。

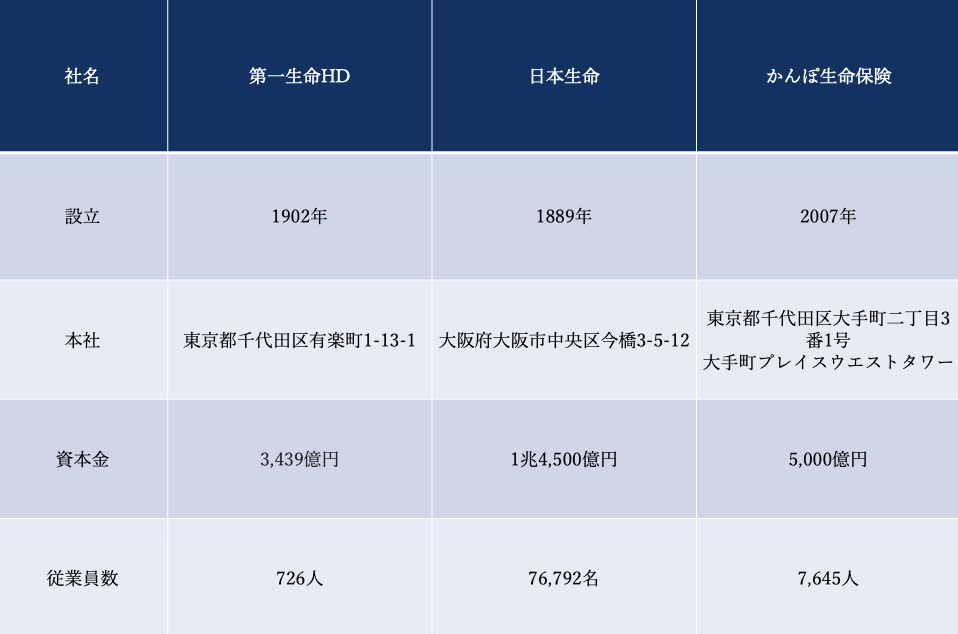

国内の有力保険会社は

生命保険業界の保険料収入でのトップ三社は第一生命HD、日本生命、かんぽ生命保険の順となっています。

3社の会社概要、企業理念の紹介

3社の会社概要は以下のとおりです。数字はいずれも2022年3月1日現在のものです。

第一生命HDは、商品が特徴的で、医療保険・がん保険・死亡保険などがセットとなっているほか、健康を維持すれば割引になる制度が評判となっています。日本生命は、伝統がある保険会社です。顧客の意見・要望に応える体制、対面販売に力を入れており、保険金の支払い評価が高いところが特徴です。かんぽ生命は言わずと知れた日本郵政グループの保険会社です。かんぽ生命としての歴史は浅いですが郵便局で取り扱っていた商品も引き継いでいますので「安心」というイメージがあるでしょう。また、都市部以外のところでは保険、金融、郵便と全てを1箇所で取り扱っている面もメリットとなっています。

また、各社の理念は次のとおりです。

・第一生命HD

一生涯のパートナー

・日本生命

今日と未来を、つなぐ

・SMBC日興証券

いつでもそばにいる。 どこにいても支える。 すべての人生を、守り続けたい。

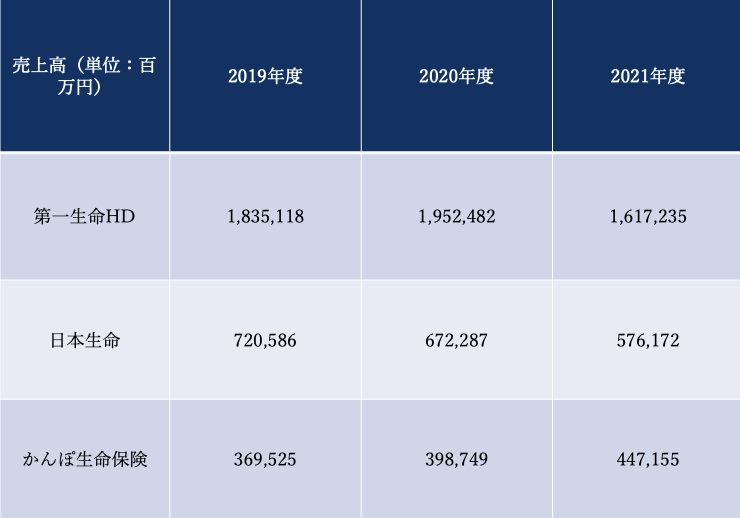

3社の純利益の比較

3社の直近3年間の売上高をみてみましょう。

対面型保険販売を重視している日本生命は、伸び悩みの傾向にあるようです。また2021年は、海外金利の低下による煽りも受けているとの報告を行なっています。かんぽ生命の増益に関しては、保有契約の減少が続く厳しい状況の中、新契約の減少に伴う事業費の減少、入院保険金等の支払いが減少し基礎利益が増加しているとしています。

全体的にマイナス傾向にある原因の一つとして、運用面のマイナスが挙げられます。

生命保険会社の収益源の一つに、国債などの資産運用があります。しかし、現在は長らく続くマイナス金利により、国債から十分な収益が得られなくなっている状態です。これまで得ることができた利益の一部が大幅に減少となっています。マイナス金利もその原因の一部となっているでしょう。

また、人口の減少や高齢化社会の煽りを受けて保険の加入者も減ってきており、かつては人口の増加や経済の発展を背景に保険業界の代表的なサービスや商品は伸び悩みを見せています。

保険会社の最近の動向~マスコミ報道から

2022年2月20日のNHK WEBでは、営業職員の給与体系を、これまでの営業や販売実績などから「顧客対応」をより重視した形に見直す動きが広がっていると報じています。

新型コロナウィルス感染症の対策などから、様々な業種、業態でこれまでとは違ったサービスや顧客対応、働き方に移行していますが、まさにその世の中の動きに沿った策といっても過言ではありません。さらには短期的な営業、商品販売だけでなく顧客の健康に配慮をしたアドバイスを行うことや、相談対応なども行なったことが給与に反映されます。このような動きから、販売する側、商品を扱う側の専門性も高まっていくのではないでしょうか。

このような時代だからこそ、顧客に沿った対応による継続的な契約や、新規獲得など各社のサービスの向上に今後注目したいところです。

給与水準

3社の給与水準を確認してみましょう。

日本生命は、契約の継続率や相談対応などを対象にした評価制度を新たに設けて給与に反映させる方針です。新型コロナウィルスの感染拡大により非接触型の営業が必要となっている中で、顧客のニーズに沿った対応を重視する動きが給与にも反映されるようです。

・第一生命HD(2021年度有価証券報告書から)

平均年齢41.1歳、平均勤続年数14.1年、平均年間給与9,487,000円

・日本生命(日本生命 従業員への取り組みから)

平均年齢44.7歳、平均勤続年数9.4年、平均年間給与(内勤)3,220,000円

・かんぽ生命保険(2021年度有価証券報告書から)

平均年齢(内勤)40.2歳、平均勤続年数(内勤)15.7年、平均年間給与(内勤) 6,423,000円

保険会社については、営業、内勤など部門によって給与の形態が変わります。総じて内勤の部門の方が給与水準は高いようです。